مقدمه

در قسمت قبلی بلاگ تامین چی انواع ضمانت مالی (قسمت اول) توضیحاتی درباره ضمانت ها و انواع ضمانت نامه ها دادیم. در بخش دوم این نوشته به دیگر ضمانت نامه های موجود در ایران میپردازیم :

در این بخش

با تامین چی همراه باشید

همانطور که اشاره شد، ضمانتها بر اساس ارزش حقوقی و میزان نقدشوندگی به انواع مختلفی تقسیم میشوند و محل صدور برخی از این ضمانتها، نهادهای بانکی و مالی هستند.

ضمانت ملکی یگی دیگر از این نوع ضمانت ها هست که بعد از طی فرایندهای ارزشگذاری و اجرای دستورالعملهای بانکی، ضمانتنامه را آماده میکنند.

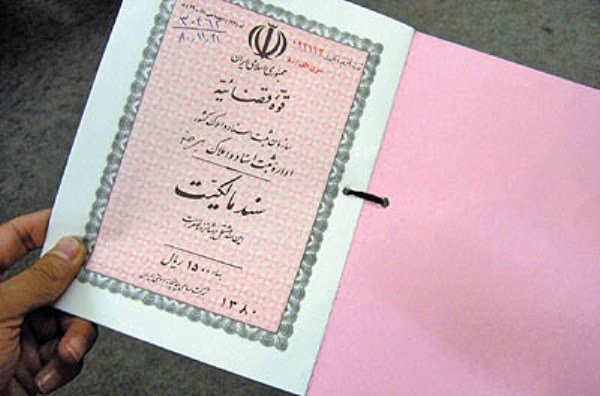

ضمانت ملکی :

سند ملکی از اسناد معتبری است که سرمایه پذیران از آن برای جلب اطمینان سرمایه گذاران استفاده میکنند. در این نوع ضمانت در مدتی که دیون شخص پرداخت نشده باشد، سند ملکی در توثیق بانک یا طرف مقابل باقی می ماند. با توجه به رسمی بودن سند ملک، این عملیات می بایست در محل دفترخانه اسناد رسمی و طی قرارداد رسمی انجام شود.

البته قبل از توثیق سند، کارشناسان بانک یا کارشناس رسمی دادگستری می بایست از ملک مورد نظر بازدید کرده تا ارزش حدودی ملک را تایید یا تعیین کنند. یکی از چالشهای ضمانت ملکی در سالهای اخیر استفاده از سندهای اجارهای است که باعث بروز درگیریهای بسیاری بین طرفین قراردادهای تجاری شده است، لذا توصیه میشود که در این نوع ضمانتنامه به مالک ملک و نسبت وی با ارائه دهنده این وثیقه توجه شود.

در صورتی که طبق شرایط قرارداد، تعهدات دریافت کننده سرمایه انجام نشده باشد و ذینفع بخواهد از وثیقه ملکی استفاده کند، باید با مراجعه به اداره اجرایی ثبت اسناد رسمی، درخواست به مزایدهگذاری ملک و وصول مطالبات خود را بدهد. این عمل ممکن است در اجرا تا چند ماه به طول انجامد. برای جلوگیری از این موضوع، میتوان در هنگام ترهین ملک، یک وکالتنامه فروش بلاعزل را نیز از وثیقهدهنده طلب کرد تا در صورت رخداد شرایط تعیین شده، بتوان نسبت به فروش ملک و وصول مطالبات راسا اقدام نمود.

ضمانت خودرویی و کالایی :

سند خودرو نیز جزو اسناد رسمی است که میتواند به عنوان ضمانت نامه استفاده شود. برای این منظور هم سند خودرو نباید از قبل توقیف شده باشد. همچنین ارزشگذاری خودرو هم یکی از بخشهای فرایند استفاده از سند خودرو به عنوان ضمانت نامه است. گروهی از صاحبان کسب و کارها که به سرمایههای کمتر نیاز دارند، با استفاده از سند خودرو، پرداخت تمام یا بخشی از اصل و سود مبلغ سرمایه گذاری شده به سرمایه گذاران را ضمانت میدهند.

فروش ساده تر اتوموبیل باعث شده است تا این وثیقه گزینه مناسبی از دید سرمایهگذاران باشد، اما چالش مهم آن امکان مخفی کردن اتومبیل در هنگام عدم انجام تعهدات است.

همچنین در سطحی پایین تر، اموالی که دارای سند نیستند، ولی امکان نگهداری در مکان یا انبار مورد اعتماد صاحب سرمایه را دارند (نظیر کالاهای تولیدی دریافت کننده سرمایه یا اموال سهل البیع وی) می تواند به نفع صاحب سرمایه توثیق گردد. مثلا فرض کنید در یک طرح کرادفاندینگ، سرمایهگذاران هزینه خرید 50 سرور برای یک شرکت فناوری اطلاعات را تامین کرده باشند، به شرطی که این اموال پس از خریداری در مرکز داده مورد اعتماد پلتفرم نگهداری شوند و مرکز داده تعهد داده باشد که این اموال بدون اجازه پلتفرم اجازه خروج نداشته باشند.

ضمانت شخص ثالث معتبر :

گاهی اوقات صاحبان کسب و کارهایی که نیاز به جذب سرمایه دارند، نمیتوانند ضمانت بانکی، سند ملکی یا خودرویی بابت تعهداتشان ارائه دهند. در این شرایط از یک شخص ثالث درخواست میکنند تا برگشت اصل یا اصل و سود سرمایه در قرارداد بین آنها و سرمایه گذاران را تضمین کند. این فرایند که از دهههای گذشته نیز در سیستمهای بانکی رواج داشته، به نوعی استفاده از اعتبار و تمکن مالی شخص ثالث برای سپردن ضمانت به طرف دیگر قرارداد است.

یکی از ویژگیهای ضمانت شخص ثالث، این است که طرفی که به او تعهد داده شده میتواند برای اجرای تعهد ضمن مراجعه به شخص متعهد شده، همزمان به ضامن او نیز مراجعه نماید. البته این مورد باید در قرارداد درج شود.

اعتبار این روش، به اعتبار فرد ضمانت کننده گره خورده است و هر چه ضمانت کننده فرد معتبرتری باشد، مطلوبیت این نوع از ضمانت نیز بالاتر میرود.

نکته جذاب این نوع از ضمانت این است که در صورت دارا بودن شرایط، ضمانت کننده میتواند حاصل شدن سود و پرداخت آن را نیز تضمین کند. موضوعی که در هیچ کدام از انواع ضمانتهای دیگر وجود ندارد. این موضوع میتواند به شیوههای مختلفی انجام شود، مثلا اگر ضمانتکننده خود مصرف کننده کالاهای تولیدی سرمایهپذیر باشد، میتواند خرید کل کالای تولیدی وی با یک کف قیمت را تضمین کند. این تضمین در حکم ضمانت سود پرداختی عمل میکند.

قرارداد فعال :

دریافت کننده سرمایه می تواند منافع قراردادهایی که هم اکنون در حال اجرا دارد را به توثیق تامین کننده سرمایه درآورد. در این حالت، طرف قرارداد سرمایهپذیر باید بپذیرد تا به عنوان ضامن ثالث به اندازه سقف تعهدات قراردادی عمل کند.مثلا در کرادفاندینگ، فرض کنید یک شرکت تولیدی درخواست سرمایه برای تولید و فروش کالاهای خود داشته باشد و هم اکنون نیز طی یک قرارداد بلند مدت، فروش یک سال آتی خود را به شرکت توزیع واگذار نموده باشد.

در این حالت می تواند با همکاری شرکت توزیع، منافع حاصل از قرارداد جاری را تضمین بازپرداخت سرمایه و سود سرمایه گذاران نماید. این کار چیزی شبیه تعهد کسر از حقوق کارمندان شرکت ها می باشد.

چک و سفته :

چک و سفته معمولترین نوع ضمانت در فعالیتهای تجاری هستند و در طیف وسیعی از قراردادهای بین افراد مختلف به کار گرفته میشوند. ضمانت نامه ها اسناد عندالمطالبه هستند، در حالی که چک و سفته دارای یک تاریخ سررسید مشخص هستند. همچنین برای دریافت سفته نیاز به ارائه مدارک یا اطلاعات خاصی نیست در حالی که برای دریافت دسته چک، باید مجموعهای از شرایط در فرد درخواست دهنده احراز شود.

اخیرا با اجرایی شدن سامانه صیاد، اعتبار چک ضمانت بسیار بالاتر رفته است. چرا که در صورت برگشت خوردن چک، کل حسابهای فرد صادر کننده چک مسدود میشود. این موضوع میتواند کل کسبوکار صادر کننده چک را با اختلال مواجه کرده و به اعتبار وی خدشه وارد کند؛ بخصوص اگر حجم کسبوکار صادر کننده چک بزرگتر از سرمایه دریافتی باشد. چرا که دارایی بزرگتری از وی با این اقدام در معرض خطر قرار میگیرد.

تا اینجا انواع ضمانت نامه را بررسی کردیم. هر کدام از این ضمانت نامهها تعریف خاصی دارند و در شرایط مشخصی قابل استفاده هستند. در طرحهایسرمایه گذاری جمعی از طریق کرادفاندینگ هم نیاز به ارائه ضمانت وجود دارد، که در ادامه به بررسی آن میپردازیم.